決算分析【pluszero(5132)】AI事業は堅調|AEIサービスが今後の成長の鍵

my-next-goal-is-fire

ホワイト企業に転職できたので次はFIREを目指します

「この決算がいいと思うのは私だけだろうか?」

そう感じたところから、この銘柄の分析が始まりました。

決算短信を読み、週足チャートを見て、配当を確認し、決算日程を見たときに、ある“違和感”が重なりました。

今回は、その思考プロセスをそのまま記録しておきます。

決算で株価の評価軸がどのように変わるのか、他の実例も含めてまとめた記事はこちらで解説しています。

この決算前考察が実際の通期決算でどう現れたのかは、下記の記事で検証しています。

2025年12月期第3四半期(IFRS)の内容です。

売上は前年同期比で微減。

しかし、営業利益は+33.7%、税引前利益は+115%、EPSは37.82円→81.00円へと倍増。

売上が伸びていないのに、利益だけが大きく伸びている。

その理由は短信の中にありました。

これは一過性ではなく、「会社の体質が変わった」決算だと感じました。

減収でも利益が出せる会社は、相場が評価しやすい会社です。

スミダは車載関連の比率が約6割。

その車載売上は▲6.0%。

主力が悪いのに、これだけの利益を出している。

つまり、車載が回復した場合、利益の伸びはさらに大きくなる可能性がある。

ここで、決算の見え方が変わりました。

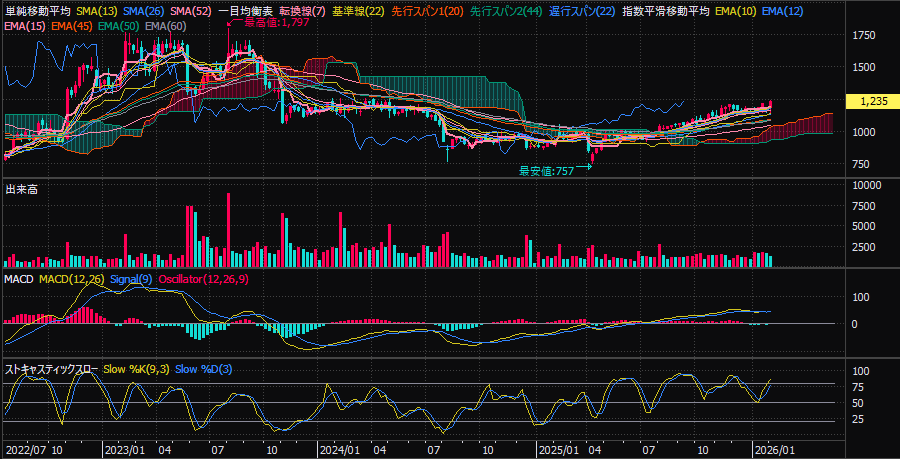

決算の内容を踏まえて週足を見ると、

強い銘柄の初動に見えるのに、まだ市場が騒いでいない形。

「いつもなら機関が入っていそうな形なのに、今回は静かすぎる」と感じました。

これは、まだ本格的な資金が入る前の初動ではないか。そう考えました。

スミダは2月6日に通期決算発表を予定しています。

ここで重要なのは、10月1日にドイツ企業を買収しており、その効果が4Qから初めて数字に乗る点です。

風力・太陽光・蓄電・防衛・鉄道といった分野向けの大型コイル。

いま世界でテーマになっている分野そのものです。

3Qまでは「体質改善」。

通期決算では「体質改善+買収効果+来期ガイダンス」が見える。

市場が数字で気付くタイミングになる可能性があると考えました。

仮に地合いで押したとしても、

下げたら終わりではなく、下げたら材料に近づく構図に見えました。

年間配当予想は53円。

仮に株価が動かなくても、1年で53円、2年で106円の時間価値が積み上がる。

業績が伴っている配当なので、無理をしている水準にも見えません。

短期の値動きに耐えられる理由の一つになりました。

決算内容、週足チャート、配当、決算日程。

これらが噛み合ったことで、

「いまこの位置で持って、決算を迎える価値がある」

そう判断しました。

銘柄の解説ではなく、「なぜこの銘柄を買おうと思ったのか」という思考の記録として残しておきます。

同じように決算を読み、チャートを見ている方の参考になれば幸いです。

本記事は投資判断を推奨するものではありません。

最終的な投資判断はご自身の責任でお願いします。