テクニカル分析【シンメンテHD(6086)】ソーサー+カップウィズハンドル完成、日足・週足でブレイク確認

my-next-goal-is-fire

ホワイト企業に転職できたので次はFIREを目指します

今週のテクニカル分析はこちらでまとめています。

三光合成は、自動車向けを主力とするプラスチック成形部品・金型メーカーで、国内外に生産拠点を持つグローバル企業です。

特に車両用内外装部品を中心に、北米・アジアでの事業拡大が業績を支えています。

増収・2桁営業増益と、内容の良い決算でした。

成長エンジンは明確に海外(アジア・北米)

1,525円÷131.21円≒PER11.6倍

結論

PER10~12倍が妥当レンジと考えられるため、現在は割安でも割高でもないが、上値余地を残した水準。

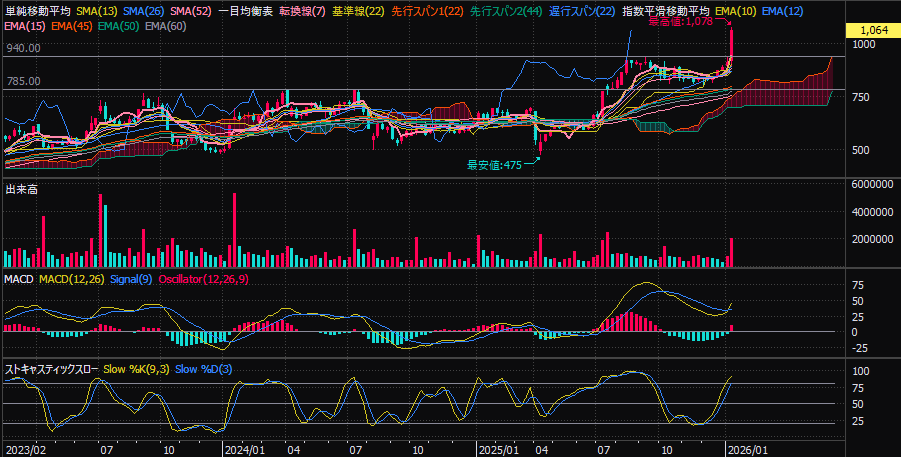

ストキャス(先行)→ 決算 → MACD(確認)

という、非常に教科書的で信頼性の高いパターン。

週足MACDの初動を逃さないためには、日々のチャート確認とアラート設定が欠かせません。

無料で使える高機能ツールを活用するのも一つの方法です。

結論

三光合成は、「決算×週足ゴールデンクロス型」の中期上昇初動銘柄評価余地を残した状態でトレンド入りした数少ない形

三光合成は、好決算を契機に週足MACDがゴールデンクロスし、PER11倍台という割安水準を保ったまま中期上昇トレンド入りした可能性が高いと思われます。

1,570円前後までは評価修正による上値余地が意識される局面にあると考えられます。

なお、エフテック・三光合成・日本プラストは、北欧(スウェーデン)を起点とした自動車市場の回復という共通テーマで注目されています。

なぜこの3社が同時に評価されているのかについては、北欧自動車回復がトリガー?エフテック・三光合成・日本プラストが同時に動いた理由で詳しく解説しています。

本記事は投資判断を推奨するものではありません。

最終的な投資判断はご自身の責任でお願いします。