【大崎電気(6644)】純利益▲87%でも株価が上昇する理由|機関が評価した“構造改革決算”の本質

my-next-goal-is-fire

ホワイト企業に転職できたので次はFIREを目指します

プロパティデータバンクは、直近の決算発表後に株価が上昇し、市場で再評価の動きが見られています。

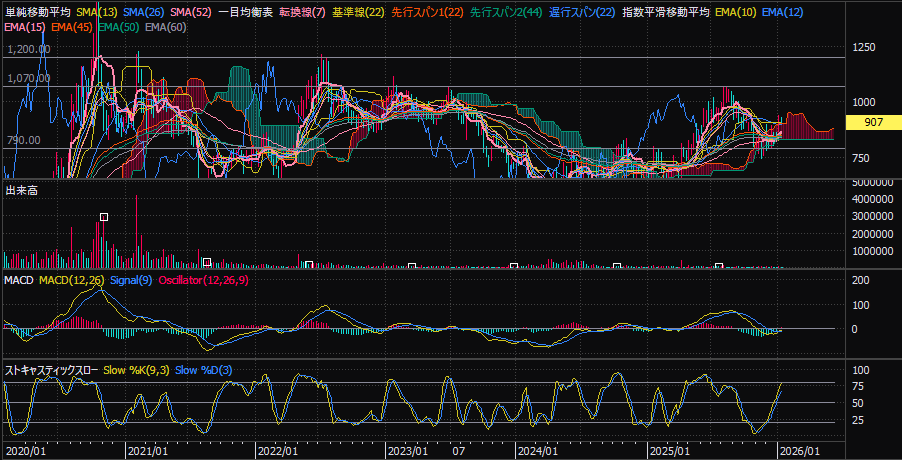

本記事では、2016年以降の財務トレンド、PER×EPSによる妥当株価、週足テクニカル分析を組み合わせ、現在の株価水準(907円)がどの位置にあり、次のターゲットがどこになるのかを整理します。

※本記事で分析しているような中小型株・SaaS銘柄を取引するには、手数料が低く情報ツールが充実した証券口座を選ぶことが重要です。

👉 【初心者でも使いやすい証券口座はこちら】

今週のテクニカル分析はこちらでまとめています。

プロパティデータバンクの最大の特徴は、長期で見た財務の安定性です。

SaaS・DX関連銘柄の中でも、「成長性」と「財務健全性」を高いレベルで両立している企業といえます。

この財務構造があるため、一時的に利益が減少しても株価が大きく崩れにくい点が投資判断の土台になります。

SaaS銘柄特有のビジネスモデルや投資リスクについては、SaaS銘柄投資の特徴と注意点をまとめた記事 で詳しく解説しています。

SaaS・ストック型ビジネス、かつ財務が安定している企業としては、依然として低い評価水準にあります。

| PER | 理論株価 | 評価 |

|---|---|---|

| 12倍 | 約900円 | 現在水準 |

| 14倍 | 約1070円 | 正常評価 |

| 16倍 | 約1200円 | 再評価ゾーン |

| 18倍 | 約1350円 | 強気評価 |

この計算から、1200円は「割高ではなく、評価が追いついた水準」であることがわかります。

PERやEPSを使った株価評価は、スクリーニング機能や企業データが見やすいツールを使うと効率的です。

👉 【企業分析に強い証券口座・投資ツールはこちら】

この

「ストキャス → MACD」

という順序は、週足では非常に教科書的で信頼度の高い形です。

現在は、中期上昇トレンドの初動〜中盤に位置していると判断できます。

最も想定されやすいのは、以下の流れです。

これは、レジスタンスがサポートに転換する王道パターンです。

1070円割れ=即トレンド崩壊、ではありません。

790円を割らない限り、中期シナリオは維持されます。

今回のように、財務・PER・テクニカルを組み合わせて判断する投資では、発注スピードやチャート機能も重要になります。

👉 【中長期投資に向いている証券口座をチェック】

短期の値動きよりも、「評価が一段階切り上がる局面」を狙う局面にある銘柄といえます。

本記事は投資判断を推奨するものではありません。

最終的な投資判断はご自身の責任でお願いします。