【関通(9326)】一目基準線22日の下で横横…これは弱さか、それとも仕込みか?一目均衡表で読む株価の静寂

my-next-goal-is-fire

ホワイト企業に転職できたので次はFIREを目指します

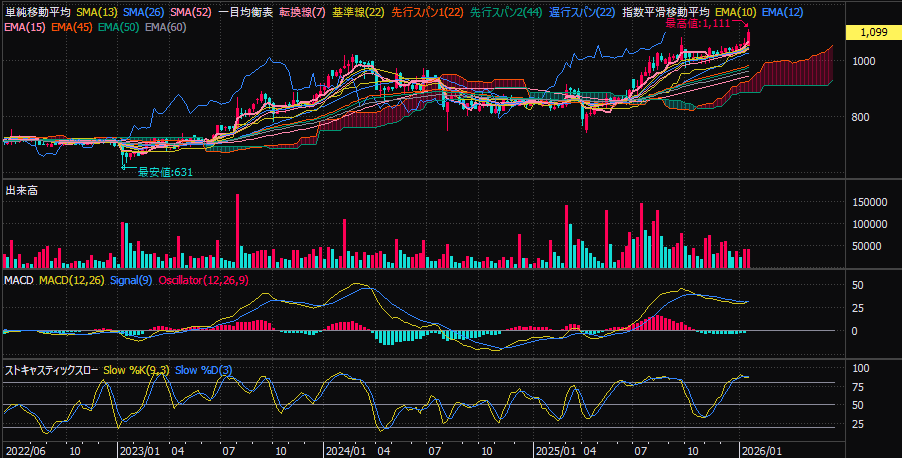

ノザワの週足チャートが、ついに過去高値圏を実線でブレイクしました。

一目均衡表の雲を大きく上抜け、移動平均線はパーフェクトオーダー。

出来高も伴い、押し目を作らず上昇する典型的なトレンド加速の形になっています。

しかし直近の決算を見ると、親会社株主に帰属する中間純利益は前年同期比▲21.3%。

普通であれば売られてもおかしくない数字です。

それでも株価は止まらない。

その理由は、決算書の中にすべて書かれていました。

今週の決算分析はこちらでまとめています。

今回の決算で最も注目すべきはここです。

売上の伸び以上に、利益が跳ねています。

これは一時的な要因ではなく、会社が決算本文で繰り返し説明している効率化施策の成果です。

つまりノザワは

「売上を追う会社」から「利益を積み上げる会社」へ体質が変わった

ということです。

純利益悪化の原因は、本業ではありません。

特別損失として計上された訴訟損失 776百万円。

これは過去の石綿(アスベスト)建材に関する集団訴訟の判決対応です。

現在の事業とは無関係であり、過去案件の確定処理。

将来不安だったものが、確定コストに変わった瞬間です。

営業・経常が大きく伸びているのに純利益だけ悪い理由はここにあります。

市場はこの「悪材料の出尽くし」を理解しているため、株価は売られていません。

さらに重要なのが受注残高です。

受注残高は2,601百万円 → 3,257百万円(+25%)

特に伸びているのが

これは、これから計上される売上が既に積み上がっていることを意味します。

販売先を見ると積水ハウス向け売上が33.3% → 36.0% に上昇。

信頼度の高い大手ハウスメーカー向けの比率上昇は、価格競争に巻き込まれにくく、安定受注につながります。

資金に余裕があり、守りも万全です。

さらに注目すべきIRとして、従業員323名へ1,057円で譲渡制限付株式を付与。

会社内部がこの価格を「妥当」と判断し、長期保有前提で株を持たせています。

チャートで起きていることは、すべて決算で説明がつきます。

| チャートの動き | 決算の裏付け |

|---|---|

| 高値ブレイク | 本業利益の急増 |

| 押し目を作らない | 受注残の積み上がり |

| 出来高増加 | 特損出尽くし+財務余力 |

| トレンド加速 | 利益体質への転換 |

ノザワは今、

売上が急増する会社ではなく利益率がじわじわ上がり続ける会社

に変わっています。

このタイプは、週足の上昇トレンドが長く続きやすい特徴があります。

純利益だけを見ると見誤りますが、決算書を読むと、株価が上昇している理由は非常に明確です。

REIT/不動産銘柄がどのような市場構造で動くのかは、下記の記事で詳しく解説しています。

本記事は投資判断を推奨するものではありません。

最終的な投資判断はご自身の責任でお願いします。