【ミクニ(7247)】400円の壁の正体|業績体質の変化と水素テーマで“銘柄の性格”が変わる可能性

my-next-goal-is-fire

ホワイト企業に転職できたので次はFIREを目指します

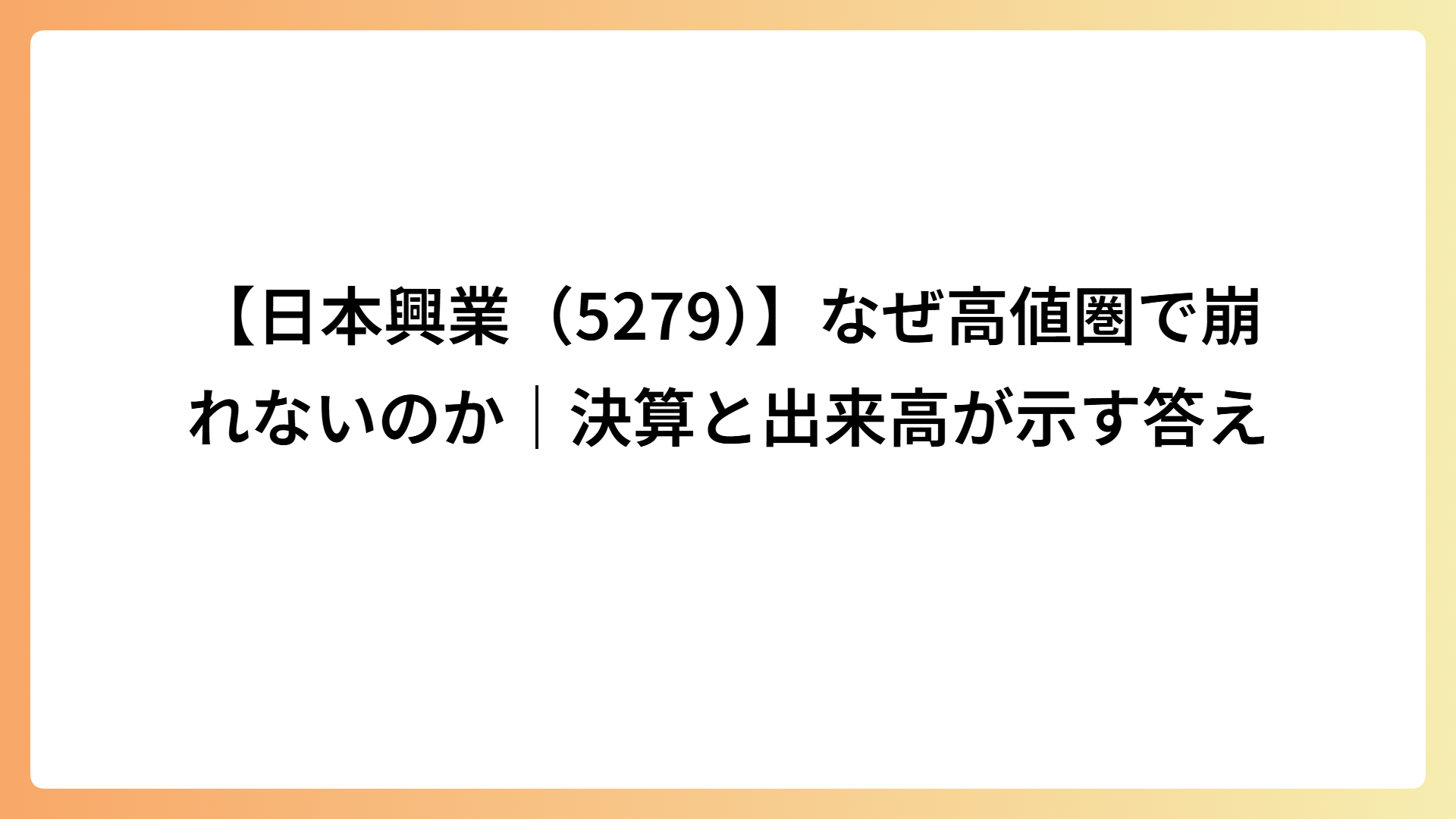

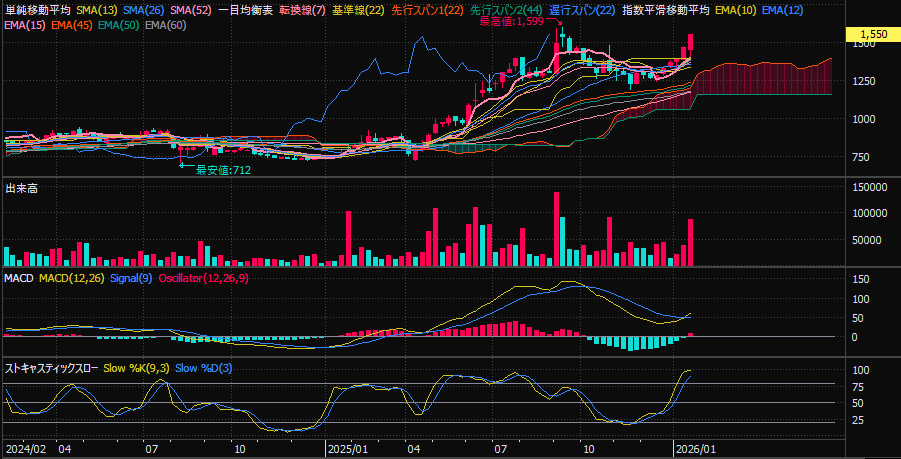

日本興業は直近高値1,599円を目前に控えながら、株価は崩れていません。

むしろ週足では長い下ヒゲを残し、出来高を伴って推移しています。

通常この位置は利確が優勢になりやすく、上ヒゲ陰線になりやすい場面です。

しかし日本興業のチャートはそうなっていません。

この違和感の正体は、10月に発表された決算内容と業績差異にあります。

今回はテクニカルではなく、「なぜこのチャートになっているのか」を決算から読み解いていきます。

インフラ関連銘柄まとめはこちら

今週の決算分析はこちらでまとめています。

高値圏での長い下ヒゲは

売りを吸収しながら買いが入っている形

弱い銘柄であれば、この位置では陰線になります。

しかし実際には押されても買われ、価格を維持しています。

これは単なるテクニカルの話ではなく、買われるだけの理由が後ろにある値動きです。

前年2Qは赤字でした。

それが今回2Qでは

へと大きく改善しています。

前年同四半期と比較すると、損益が大きく改善していることが分かります。

特に重要なのが土木資材事業。

セグメント利益は

8百万円 → 218百万円(+2,436%)

売上増だけでなく、会社は決算本文で

「高付加価値製品の拡販が奏功」

と明言しています。

これは利益率の構造的な改善を意味します。

今回の決算で最も株価に影響を与えているのが、この業績差異です。

会社予想に対して実績は

と大幅な上振れ。

会社自身が

「想定より儲かった」

と公式に発表した形になります。

ここが非常に重要です。

上期でこれだけ超過しているにも関わらず、通期は修正なし。

市場はここから

「3Qや通期で上方修正の可能性がある」

と考え始めます。

これが2月決算への伏線になっています。

決算本文には

といった記載があります。

テーマ性としても非常に強い内容です。

この銘柄は

この状態で直近高値を試しています。

つまり

ファンダメンタルズが後ろから株価を支えている高値圏

になっています。

焦点は明確です。

直近高値1,599円を実体で抜けられるかどうか

そして

2月の3Q決算で進捗がどの程度示されるか

チャートと決算がここまで一致している局面は多くありません。

日本興業の現在の値動きは、単なるテクニカルでは説明がつきません。

決算と業績差異を読むことで、

なぜ高値圏で売られないのか

その理由がはっきりと見えてきます。

本番は10月決算ではなく、その先にある2月決算の評価かもしれません。

本記事は投資判断を推奨するものではありません。

最終的な投資判断はご自身の責任でお願いします。

インフラ関連銘柄まとめはこちら