明豊エンタープライズはどんな会社?EL FARO・MIJAS中心の不動産開発企業を解説

my-next-goal-is-fire

ホワイト企業に転職できたので次はFIREを目指します

アソインターナショナルが発表した2026年6月期第2四半期決算は、売上・利益ともに増加する堅調な内容でした。

売上高は20.2億円(前年同期比+8.5%)、営業利益は3.20億円(+11.1%)と増収増益を達成しています。

しかし、決算発表後の株価は大きく跳ねる展開にはならず、上昇トレンドの継続に留まりました。

本記事では

この3点を整理しながら、なぜ私はこの銘柄を監視・保有しないのかを解説します。

本銘柄を含む 当日の決算全体の動き・評価軸 は、日次まとめで整理

しています。

| 項目 | 2026年6月期2Q | 前年同期比 |

|---|---|---|

| 売上高 | 20.2億円 | +8.5% |

| 営業利益 | 3.20億円 | +11.1% |

| 経常利益 | 3.30億円 | +18.8% |

| 純利益 | 2.35億円 | +17.4% |

売上・利益ともに増加しており、決算内容自体は堅調でした。

今回の決算は数字だけを見ると悪くありません。

増収増益であり、利益成長も続いています。

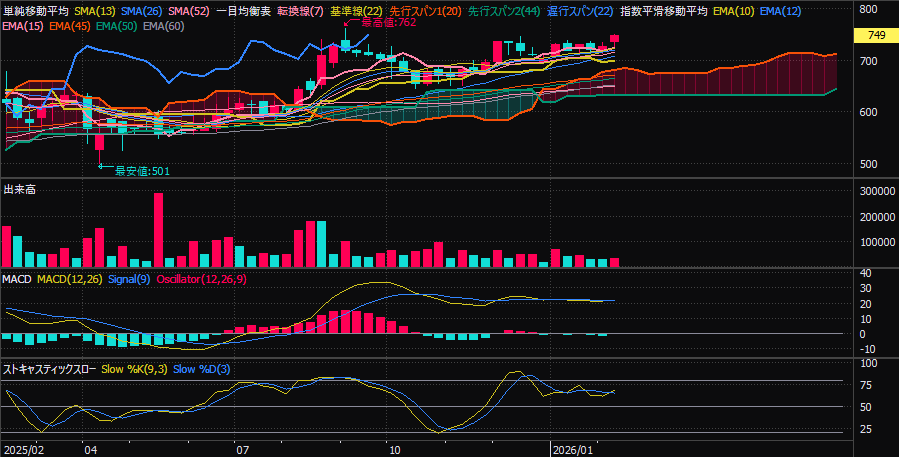

ただし、決算発表後に株価が爆発的に動く展開にはなりませんでした。

発表は14時と、需給が一気に動けばトレンドが発生してもおかしくない時間帯でしたが、結果は「上昇トレンドの継続」に留まっています。

つまり市場の評価としては「決算は堅調だが、株価を大きく動かす材料ではなかった」という判断だったと考えています。

テクニカル面を見ると、

と、形としては非常にきれいなチャートです。

それでも出来高は増えず、強い実体を伴う上昇にはなっていません。

これはつまり、「この決算で需給が一気に変わるほどの材料ではなかった」という、市場の率直な評価だと考えています。

同社の主力事業は歯科矯正関連です。

具体的には

などを歯科医院向けに提供しています。

このビジネスモデルの特徴は

という点です。

つまり「続く事業」ではあっても「一気に伸びる事業」ではないという印象を受けます。

財務体質は健全で、利益もしっかり出ています。

企業としては安定した経営を続けている印象です。

という点が気になります。

この銘柄は決算で需給がひっくり返るタイプではなく、評価が段階的に進む「安定型銘柄」だと感じました。

今回の決算と事業内容、そして株価の反応を踏まえると、

という評価になります。

私自身の投資スタイルは「将来を買われ、需給が一気に変わる銘柄」を重視しています。

その基準で見ると、アソインターナショナルは条件を満たさないと判断しました。

このため、本銘柄は監視も保有もしないという判断としています。

本記事は投資判断を推奨するものではありません。

最終的な投資判断はご自身の責任でお願いします。