決算分析【ギフティ(4449)】利益減速でも成長継続?株価下落理由と今後を解説

my-next-goal-is-fire

ホワイト企業に転職できたので次はFIREを目指します

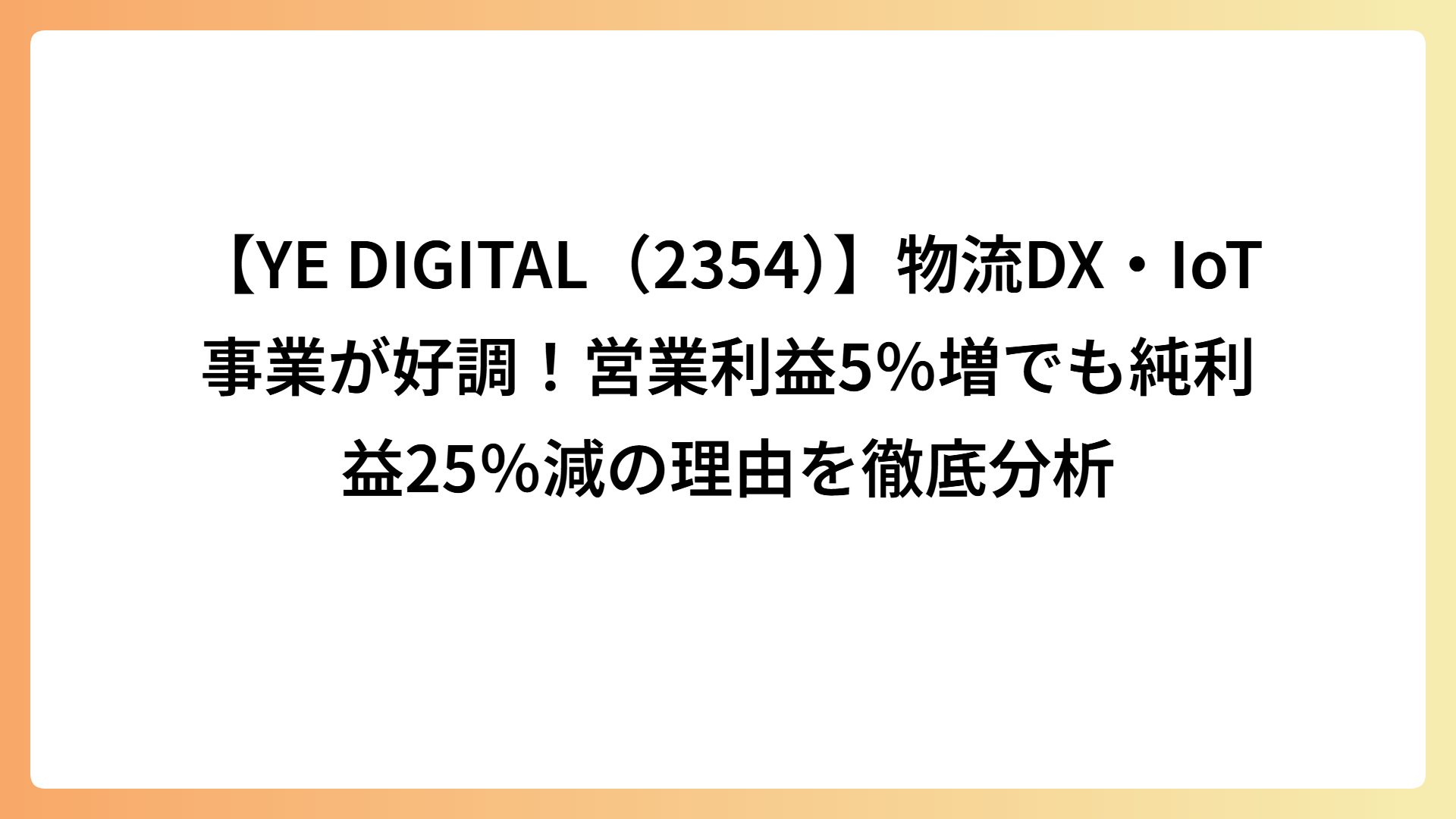

YE DIGITAL(2354)は2026年6月25日、2027年2月期第1四半期決算を発表しました。

今回の決算は、大型ERP案件の反動によって売上高は前年同期を下回ったものの、利益率の改善により営業利益は増益を確保しました。一方で、営業外損益や税金費用の影響から、経常利益と純利益は減少しています。

しかし、内容を詳しく見ると、同社が成長分野と位置付ける物流DX・IoTソリューション事業は19.5%増収と好調を維持しており、物流DX需要も引き続き堅調です。会社側も「業績は概ね計画どおりに推移している」として通期予想を据え置いており、悲観一色の決算ではありません。

この記事では、2027年2月期第1四半期決算のポイントを整理するとともに、営業利益が増加した理由と純利益が減少した背景について詳しく分析します。

YE DIGITALの2027年2月期第1四半期は、売上高47億8,800万円(前年同期比2.7%減)、営業利益3億3,100万円(同4.9%増)となりました。一方で、経常利益は3億1,300万円(同11.2%減)、親会社株主に帰属する四半期純利益は1億6,300万円(同25.1%減)となり、利益項目によって明暗が分かれる結果となっています。

売上高が減少した主な要因は、これまで業績を牽引してきた大型ERP案件が一巡したことです。一方で、物流DXやIoTソリューション、スマートシティ向けソリューションなどの成長分野は堅調に推移しており、利益率の改善によって営業利益は前年同期を上回りました。

また、物流DX事業については案件需要そのものは引き続き活発であるものの、大型案件が増えたことで成約まで時間を要していると説明されています。そのため、短期的には売上計上のタイミングが業績に影響しているものの、市場環境は依然として良好と言えるでしょう。

| 項目 | 2027年2月期1Q | 前年同期比 |

|---|---|---|

| 売上高 | 47億8,800万円 | ▲2.7% |

| 営業利益 | 3億3,100万円 | +4.9% |

| 経常利益 | 3億1,300万円 | ▲11.2% |

| 親会社株主に帰属する四半期純利益 | 1億6,300万円 | ▲25.1% |

営業利益は増益となりましたが、営業外費用として持分法による投資損失を計上したことや法人税等の増加により、経常利益と純利益は前年同期を下回りました。そのため、営業利益だけを見るのではなく、利益項目ごとの増減要因を確認することが重要です。

YE DIGITALは年間30円(中間15円・期末15円)の配当予想を維持しています。

| 配当 | 2027年2月期予想 |

|---|---|

| 中間配当 | 15円 |

| 期末配当 | 15円 |

| 年間配当 | 30円 |

第1四半期決算時点では配当予想に変更はなく、株主還元方針も据え置かれました。

会社側は、第1四半期の業績について「概ね予定どおりに推移している」と評価しており、2026年3月に公表した通期業績予想を据え置いています。

| 項目 | 2027年2月期予想 | 前期比 |

|---|---|---|

| 売上高 | 220億円 | +8.6% |

| 営業利益 | 22億円 | +35.1% |

| 経常利益 | 23億円 | +26.9% |

| 親会社株主に帰属する当期純利益 | 16億円 | +24.8% |

通期では営業利益35.1%増を計画しており、第1四半期時点で会社計画に変更はありません。今後は、大型案件の受注時期に加え、物流DX事業や新サービス「COREVIO」「AQUA DataFusion」の進捗が業績拡大のカギとなりそうです。

YE DIGITALの2027年2月期第1四半期決算は、営業利益が前年同期比4.9%増となった一方で、親会社株主に帰属する四半期純利益は25.1%減となりました。営業利益と純利益で結果が大きく異なったため、「決算は良かったのか、それとも悪かったのか」と疑問を持った投資家も多かったのではないでしょうか。

ここでは、売上高や利益の増減要因を事業別に詳しく見ていきます。

売上高は47億8,800万円と前年同期比2.7%減となりました。最大の要因は、ビジネスソリューション事業において、これまで業績を牽引してきた大型ERP案件が一巡したことです。

ERP(基幹業務システム)の導入案件は受注金額が大きい一方で、案件ごとの売上計上額も大きく変動します。そのため、大型案件が完了した翌年は一時的に売上高が減少するケースは珍しくありません。

一方で、自動車製造業向けシステム開発や移動体通信事業者向けシステム開発は堅調に推移しており、既存顧客からの需要は引き続き底堅い状況です。今回の減収は、事業環境の悪化というよりも、大型案件の反動による影響が大きいと考えられます。

今回の決算で最も評価できる点は、IoTソリューション事業の売上高が前年同期比19.5%増と大きく伸びたことです。

物流DX事業では、物流センターの自動化や省人化への投資が継続しており、市場環境は引き続き良好です。決算短信では、大型案件の増加によって契約締結まで時間を要しているものの、需要自体は活発な状態が続いていると説明されています。

さらに、インターネット・セキュリティ関連製品、畜産DX、スマートシティ向けソリューションも前年同期を上回りました。

つまり、YE DIGITALが今後の成長エンジンと位置付けるIoTソリューション事業は順調に拡大しており、物流DX市場の成長を着実に取り込めていることが分かります。

売上高は減少したものの、営業利益は4.9%増となりました。これは、採算性の改善によって利益率が向上したことが要因と考えられます。

一方で、営業利益以下の利益が減少した理由は、営業外費用の増加にあります。

前年同期は持分法による投資利益を計上していましたが、今期は一転して持分法による投資損失を計上しました。この影響により営業外費用が増加し、経常利益は前年同期比11.2%減となっています。さらに、法人税等も増加したことで、最終的な親会社株主に帰属する四半期純利益は25.1%減となりました。

つまり、本業の収益力を示す営業利益は改善している一方、本業以外の要因によって最終利益が押し下げられた決算と見ることができます。

利益面だけを見ると減益決算にも見えますが、会社側は「第1四半期の業績は概ね予定どおりに推移している」と説明し、通期業績予想を据え置いています。

また、中期経営計画で掲げる新サービス「COREVIO」や「AQUA DataFusion」の事業化、生成AIの全社活用についても引き続き推進する方針です。

現時点では大型案件の売上計上時期や新サービスの収益貢献が不透明な部分はあるものの、物流DXやIoTソリューション事業の成長が続けば、会社計画の達成も十分視野に入るでしょう。

YE DIGITALの2027年2月期第1四半期決算は、売上高や純利益だけを見ると物足りなさを感じる内容でした。しかし、決算短信を詳しく見ると、物流DX・IoTソリューション事業は順調に拡大しており、本業の収益力を示す営業利益も増益となっています。短期的な数字だけで判断するのではなく、中長期的な成長性を見極めることが重要です。

会社側は、第1四半期決算について「概ね予定どおりに推移している」と説明し、通期業績予想を据え置いています。

通期では売上高220億円、営業利益22億円と、それぞれ前期を上回る計画を掲げています。特に営業利益は前期比35.1%増を見込んでおり、利益成長を重視した経営方針がうかがえます。

第1四半期は大型ERP案件の反動によって売上高が減少しましたが、一方で物流DXやIoTソリューション事業は堅調に推移しました。今後、大型案件の売上計上が進めば、会社計画に近づく可能性は十分あるでしょう。

今後の業績を左右する最大のポイントは、物流DX事業の成長が続くかどうかです。

物流業界では、人手不足や物流2024年問題への対応を背景に、自動化・省人化への投資が今後も続くと考えられます。YE DIGITALは、WES(倉庫運用管理システム)をはじめとする物流DXソリューションを展開しており、この市場拡大の恩恵を受けやすい立場にあります。

また、中期経営計画では「COREVIO」や「AQUA DataFusion」を新たな成長事業として育成する方針です。さらに、生成AIを社内業務へ積極的に活用することで、生産性と収益性の向上を目指しています。これらの新サービスが収益にどの程度貢献できるかは、中長期的な企業価値を判断する重要なポイントになるでしょう。

一方で、投資家が意識しておきたい点もあります。

YE DIGITALは大型システム案件の比率が高く、受注や売上計上のタイミングによって四半期ごとの業績が変動しやすい企業です。今回も大型ERP案件の一巡によって売上高は減少しましたが、これは受注競争力の低下ではなく、案件のタイミングによる影響が大きいと考えられます。

また、物流DX市場やDX市場全体は成長が続く一方で、大手SIerやクラウドベンダーとの競争は年々激しくなっています。YE DIGITALが強みとする「現場を理解したDX」を武器に、新規顧客をどこまで獲得できるかにも注目したいところです。

YE DIGITALの2027年2月期第1四半期決算は、大型ERP案件の反動で売上高は減少したものの、本業は堅調さを維持した決算と評価できます。

営業利益が増益を確保したことに加え、物流DX・IoTソリューション事業は19.5%増収と好調でした。一方で、営業外費用や税金費用の影響から純利益は減少しており、最終利益だけを見ると実態を見誤る可能性があります。

今後は、物流DX市場の拡大に加え、「COREVIO」や「AQUA DataFusion」などの新サービスがどこまで収益へ貢献するかが注目ポイントです。また、会社側は通期業績予想を据え置いており、第2四半期以降の大型案件の進捗や物流DX事業の成長が計画達成のカギを握るでしょう。

本記事は投資判断を推奨するものではありません。

最終的な投資判断はご自身の責任でお願いします。