決算分析【三相電機(6518)】復調局面入りか|利益率改善と来期増益計画を徹底分析

my-next-goal-is-fire

ホワイト企業に転職できたので次はFIREを目指します

今回の決算で株価が評価された理由は、一見すると分かりません。

売上高は前年同期比▲9.8%。

数字だけを見れば、むしろ悪く見える決算です。

しかし市場はこの決算を「評価」しました。

その理由は、業績の良し悪しではなく、会社の体質そのものが変わったことが確認された決算だったからです。

設備工事会社で、売上が1割減っているのに利益が増えることは通常ありません。

これは単なるコスト削減ではなく、工事の中身が変わったことを意味しています。

決算5ページには、非常に重要な記載があります。

「内線工事部門において施工能力を適切に勘案した対応を行ったことにより受注高が減少」

これは自然減ではありません。

会社が意図的に内線工事の受注を減らしたことを意味します。

受注実績を見ると、その意図が数字で裏付けられています。

| 区分 | 前年比 |

|---|---|

| 内線工事 | ▲28.9% |

| 電力工事 | +192.9% |

| 空調給排水 | +134.8% |

内線工事は人手がかかる割に利益率が低い分野。

一方で電力工事・空調給排水は、大型で利益率が高い分野です。

つまりサンテックは

「忙しいけど儲からない仕事」から「利益が出る大型インフラ工事」へシフトしている

ことが明確になりました。

売上は4,600百万円減少しているにも関わらず、

工事の採算が劇的に改善していることが分かります。

これは設備工事会社としては異常なレベルの改善です。

利益が出るだけでなく、キャッシュが残る体質へ変化しています。

市場はこの決算をこう読み取っています。

サンテックは「売上規模の会社」から「利益率の会社」へ変わった

そしてこの変化は、来期からさらに業績に表れてきます。

なぜなら今期はまだ受注構造が変わった段階で、売上にフル反映されていないからです。

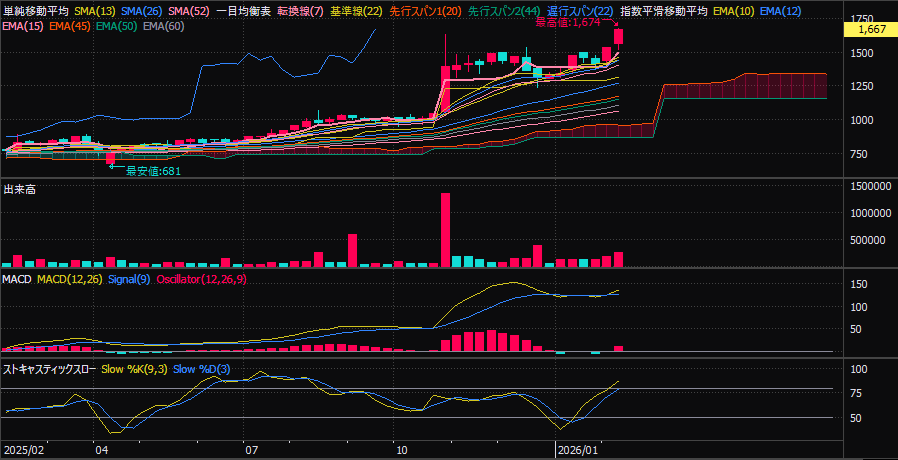

決算後に出来高を伴って上昇し、高値圏で崩れていません。

これはテーマや思惑ではなく、決算を読んだ資金による上昇の典型例です。

今回の決算で評価されたのは業績の良し悪しではありません。

これは企業の構造転換が確認された決算です。

だから株価は決算後に評価されました。

本記事は投資判断を推奨するものではありません。

最終的な投資判断はご自身の責任でお願いします。