【コマツ(6301)】AI・スマートコンストラクションで建設DXを牽引!世界トップクラスの建設機械メーカーを解説

my-next-goal-is-fire

ホワイト企業に転職できたので次はFIREを目指します

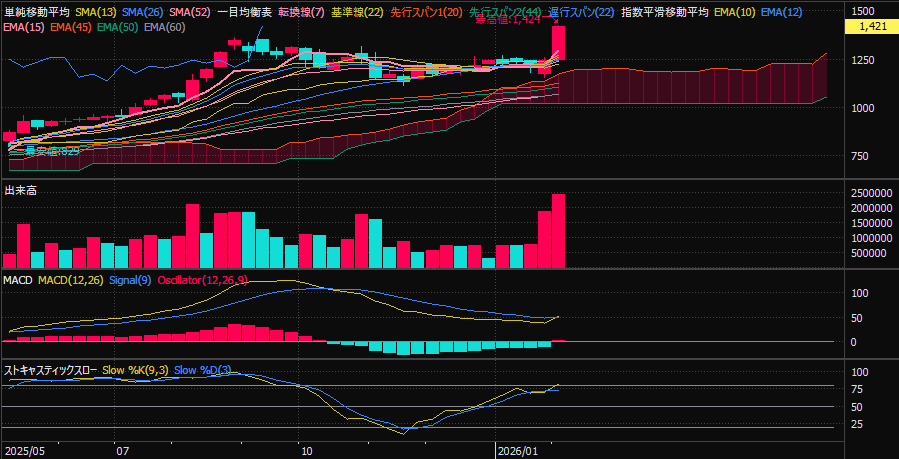

2026年3月期第3四半期決算で、大崎電気の親会社株主純利益は前年同期比▲87%となりました。

一見すると「悪決算」に見える内容ですが、株価はその後、明らかに上昇トレンドの初動を形成しています。

なぜ、市場はこの決算をポジティブに評価したのでしょうか。

本記事では、チャートが先に反応した理由を、決算の中身から読み解いていきます。

インフラ関連銘柄まとめはこちら

なお、この銘柄に見られる週足のシグナルは、今週他の銘柄にも共通して現れていました。

同様に「評価フェーズ転換」が起きていた銘柄を、週テクニカルまとめで整理しています。

「数字の悪化」より「構造変化」が評価された事例は、こちらの決算分析まとめも参考になります。

合計 約25億円の特別損失計上

これは赤字ではなく

将来の利益を生むためのコスト

| 指標 | 前年 | 今回 | 増減 |

|---|---|---|---|

| 売上高 | 70,238 | 72,086 | +2.6% |

| 営業利益 | 4,051 | 4,358 | +7.6% |

| 経常利益 | 4,031 | 4,407 | +9.3% |

営業・経常はしっかり増益。

不採算を切り、残した事業の利益率が上昇。

体質改善が完了。

市場は純利益を見ている。

機関は営業利益・セグメント・撤退内容を見ている。

この認識ギャップが

上昇トレンド初動チャート

を生む。

今回の決算は悪材料ではなく、

構造改革完了 → 利益体質化 → 次世代製品スタート

という「トレンドが始まる決算」でした。

だからこそ、株価は先に反応しています。

本記事は投資判断を推奨するものではありません。

最終的な投資判断はご自身の責任でお願いします。

インフラ関連銘柄まとめはこちら