【学びエイド(184A)】決算で黒字化計画を発表|NOVAグループ入りで変わる教育DX戦略を分析

my-next-goal-is-fire

ホワイト企業に転職できたので次はFIREを目指します

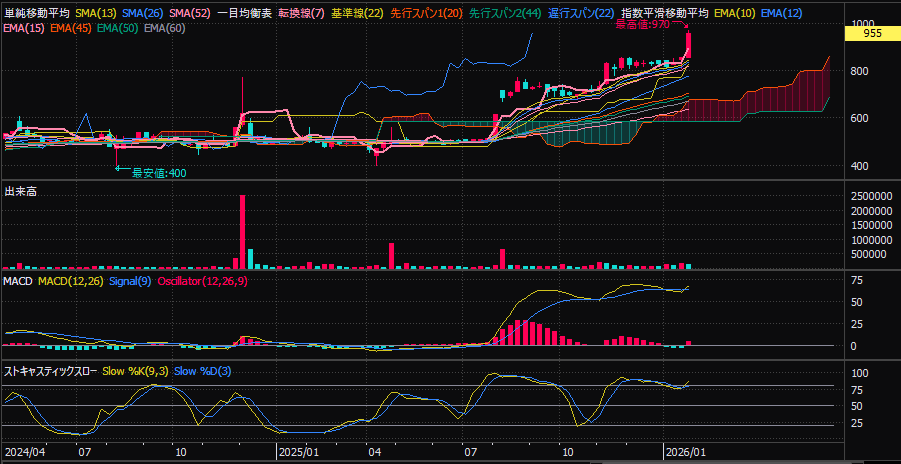

チャートは綺麗な上昇トレンド。

しかし決算短信を見ると、そこまで強い数字には見えない。

「なぜこの銘柄は上がっているのか?」

この違和感の正体は、業績ではなく“DOE”にありました。

チャートを見たとき、最初に感じた違和感はこれでした。

「初動の形なのに、出来高がまったく増えていない」

押し目は浅く、EMAや一目均衡表に沿って滑るように上昇。

材料で急騰する銘柄の動きとは明らかに違います。

これは“買われている上昇”ではなく、“売られていない上昇”の形です。

直近1Qは、純利益ベースで見るとまだ力強さに欠けます。

それでも、チャートは静かな上昇トレンドを描いている。

つまり――

業績だけでは、この値動きは説明できないということです。

決算短信には、はっきりとこう書かれています。

「DOE10%以上を目標」

「株価が上昇傾向にあるのは、この評価をいただけたから」

会社自身が、株価上昇の理由を明記しています。

ここが今回の値動きの核心です。

| 指標 | 配当性向 | DOE |

|---|---|---|

| 基準 | 利益 | 純資産 |

| 赤字時 | 配当困難 | 配当可能 |

| 安定性 | 低い | 高い |

| 投資家層 | 個人 | 機関・年金 |

配当性向は「儲かったから配当」。

DOEは「配当する前提で経営」。

この違いが、投資家層そのものを変えます。

B/Sを見ると、さらに納得できます。

旅行会社としては異例レベルの安定財務。

コロナ期を耐えた背景でもあります。

DOEを掲げ、財務が厚い会社は

インカム資産(債券に近い株)

として評価されます。

長期保有前提、売られにくい、出来高が増えない。

それがこのチャートの正体です。

最初の違和感に戻ります。

初動の形なのに出来高が増えない

理由はシンプルで、

買われているのではない

売られていないから上がっている

という状態だからです。

業績材料では説明できなかった上昇。

その答えは、決算短信の一文にありました。

DOEを掲げたことで、評価軸そのものが変わった。

だからこそ、材料も出来高も伴わず、静かに上昇トレンドを描いているのです。

本記事は投資判断を推奨するものではありません。

最終的な投資判断はご自身の責任でお願いします。