決算分析【GMB(7214)】営業利益70%増の好決算!最終赤字の理由とEV関連事業の将来性を解説

my-next-goal-is-fire

ホワイト企業に転職できたので次はFIREを目指します

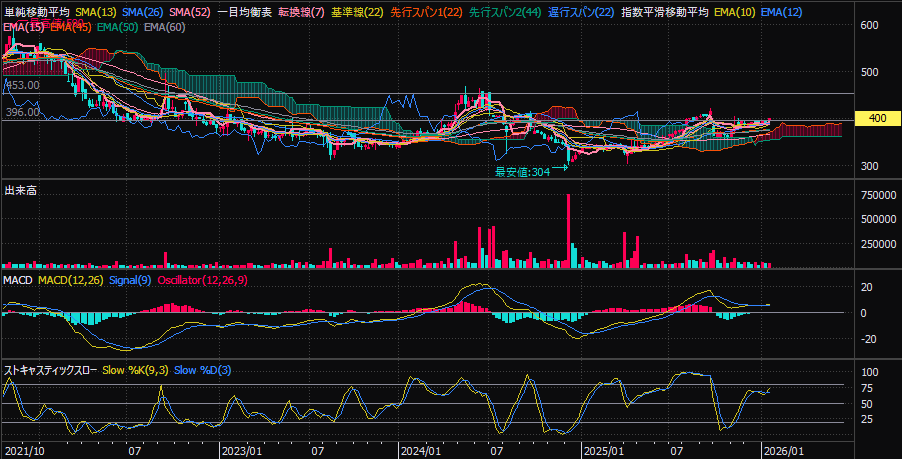

現在、アスモの株価は400円前後で推移しており、直近高値416円を前に足踏み状態が続いています。

一見するとレンジ相場のように見えますが、中身を精査すると、この価格帯に留まっていることの方が不自然に見えてきます。

月次、決算、そして12月に発表されたM&A。

これらを一本で繋ぐと、ある構図が見えてきます。

まず注目すべきはアスモフードサービスの月次。

拠点数がほぼ横ばいにも関わらず、累計売上は前年同期比110%で推移。

これは単純な拠点増ではなく、

稼働率・単価・効率の改善が進んでいる証拠

です。

つまりこのセグメントは「伸びている」のではなく、利益体質へと変化している途中にあります。

2026年3月期 中間決算では

売上がほぼ変わらないにも関わらず、利益が倍増。

これは典型的な

企業体質の変化が起きた時の数字

です。

しかもこの利益改善は、フード・介護・トレーディングすべてのセグメントで同時に起きています。

これまでアスモは「トレーディング事業が不調」というイメージが強く、その印象が株価評価に影響していました。

しかし決算を見ると、トレーディングは売上減にも関わらず営業利益は大幅増。

つまり

売れなくなったのではなく、利益の出る売り方に変わった

ということが分かります。

12月に発表されたTrustGrowthの子会社化。

この会社は

ここで重要なのは事業内容です。

アスモの主力である

この2つの最大の課題は 慢性的な人手不足。

つまり今回のM&Aは単なる事業拡大ではなく、

外部コストだった「人手不足」をグループ内利益に変える動き

と見ることができます。

この構図が出来上がると、以下の流れが生まれます。

人材会社 → フード・介護へ供給 → 売上増加

↑ ↓

グループ内利益 ← 利益改善

人を使うほど売上が増えるビジネスに、人材供給機能が内製化される。

これはかなり強い経営構造です。

決算書を見ると

決算には

「小規模M&Aや隣接事業拡大が可能な水準」

と明記されています。

つまり、これが最初の一手である可能性もあります。

416円は「昔のアスモ評価」で付けた高値。

現在は

中身は明らかに変わっています。

それでも株価はまだ古い評価のレンジにいます。

| 価格 | 意味 |

|---|---|

| 416円 | 古い評価の高値 |

| 450円 | 市場が変化に気付き始める水準 |

| 520円 | 業績に対して自然な評価水準 |

これは上がる・下がるの話ではなく、

評価が追いつけば、価格が寄っていく

という状態です。

週足チャートでは400円直下で長期間の持ち合い。

これはレンジではなく、

材料待ちの圧縮

の形です。

そしてその材料は、すでに揃い始めています。

アスモは現在、

「人手不足を利益に変える循環モデル」を作り始めた企業

へと変化している途中にあります。

月次・決算・M&A。

これらを別々に見ると地味ですが、一本に繋ぐと全く違う姿が見えてきます。

株価がまだ400円にいる理由は、市場がまだこの変化に気付いていないからかもしれません。

本記事は投資判断を推奨するものではありません。

最終的な投資判断はご自身の責任でお願いします。