【倉元製作所(5216)】急騰|ペロブスカイト太陽電池事業の子会社設立IRを材料視

my-next-goal-is-fire

ホワイト企業に転職できたので次はFIREを目指します

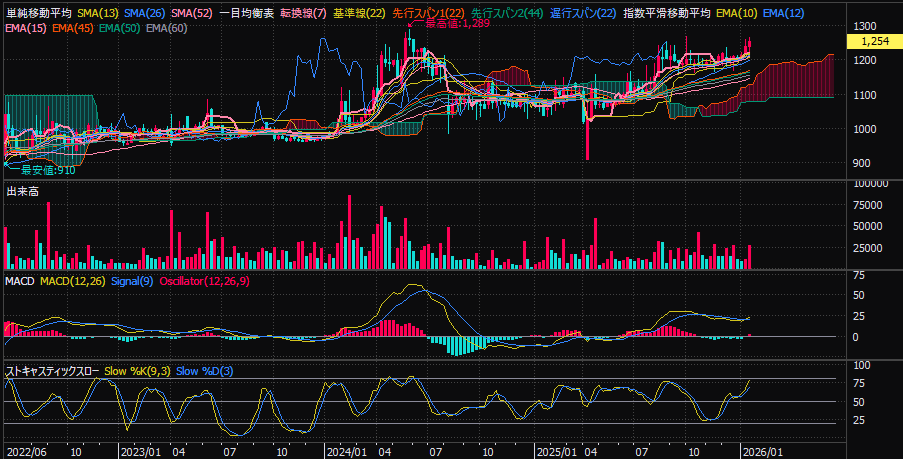

株価は現在、長期レンジ上限である1300円付近に位置しています。

テクニカル的には「ブレイク目前」の形に見えますが、実は本当に重要なのはチャートではなく中身(ファンダメンタルズ)です。

なぜこの銘柄は“初動前夜”の状態にあるのか。

決算内容、法規制、市場環境、そして価格帯の意味を順番に見ていきます。

インフラ関連銘柄まとめはこちら

今週の決算分析はこちらでまとめています。

ハマイはガスを扱う会社ではありません。

ガスボンベに必ず付いている「バルブ(弁)」を製造している会社です。

このバルブは、

という性質を持ちます。

つまり価格競争になりにくく、長年の実績と認証が必要な新規参入困難なニッチ市場で事業を行っています。

LPガス(プロパンガス)は「液化石油ガス法」により、保安点検・検査・管理が法律で義務付けられています。

容器や設備は定期点検が必要であり、バルブもその対象です。

経済産業省は「安全高度化計画2030」を掲げ、事故削減を国家レベルで進めています。

つまり、ガスバルブは

必ず点検・交換・管理され続ける部品

という構造になっています。

これがハマイのビジネスの安定性の源です。

直近決算で最も注目すべき点はEPSの変化です。

約7倍に急伸しています。

しかも営業利益・経常利益の増加が主因です。

通期EPS予想は 134.25円。

株価水準から見るとPERは約9倍程度と割安圏にあります。

決算にははっきりと理由が書かれています。

会社説明には

「再検査需要の増加」

「価格改定の浸透」

と明記されています。

これは一過性ではなく、構造的に利益率が改善するフェーズに入っていることを示しています。

決算では、

半導体製造装置向け需要は回復が遅れている

と説明されています。

つまり現在の業績は、半導体需要なしでこの数字ということです。

ここが今後の上振れ余地になります。

過去には独禁法関連損失や取締役への訴訟などがあり、株価が長期的に抑えられてきた背景があります。

しかし現在は

いわば悪材料出尽くし後に、業績だけが残った状態です。

1300円という価格帯は、不祥事が発覚する前の水準にあたります。

ここをヒゲではなく実線で抜けるということは、

市場が「この会社はもう別物になった」と認めるライン

長期レンジブレイクの初動条件がここにあります。

ガスバルブ市場は世界的に拡大が見込まれており、

といった背景から中長期での成長が期待されています。

この市場環境は、ハマイの事業とも方向性が一致しています。

チャートだけでなく、ファンダメンタルズから見ても大きなトレンドが発生する条件が揃っている状態にあります。

1300円の実線ブレイクは、単なるテクニカルではなく、「企業評価の転換点」になる可能性がある価格帯と言えるでしょう。

本記事は投資判断を推奨するものではありません。

最終的な投資判断はご自身の責任でお願いします。

インフラ関連銘柄まとめはこちら