【日本シイエムケイ(6958)】IR前に出ていた週足のサイン…決算短信が示した“買い仕込みの理由”

my-next-goal-is-fire

ホワイト企業に転職できたので次はFIREを目指します

今週のテクニカル分析はこちらでまとめています。

直近の株価上昇でタカセに注目している投資家も増えてきています。

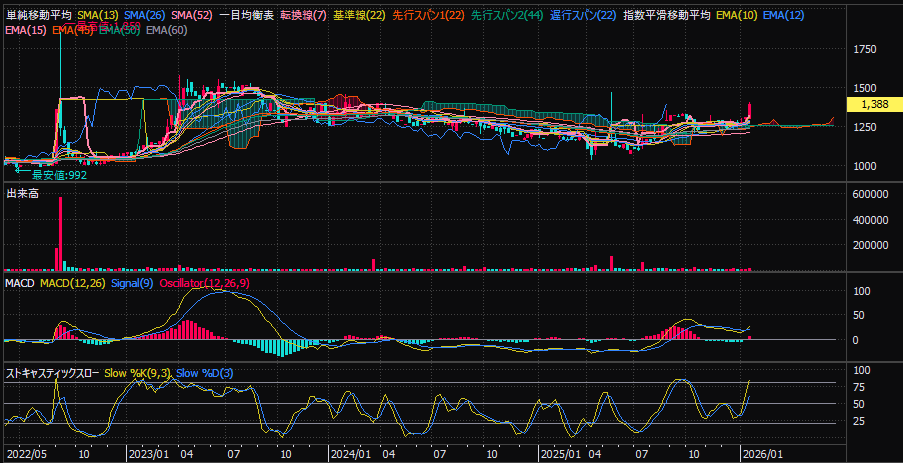

チャートだけを見るとレンジ上抜けに見えますが、決算内容とIRを確認すると、この動きは偶然ではなく業績と需給の変化が先に起きた結果であることが分かります。

週足で直近高値1329円を実体でブレイクしたことで、長く続いた下降トレンドの構造が崩れました。これは単なるリバウンドではなく、トレンド転換初動の形です。

そしてこのタイミングで発表された第2四半期決算と自社株買いIR。

テクニカルとファンダメンタルズ、そして需給が完全に一致した非常に珍しいパターンになっています。

今回の決算で最も重要なのは売上ではありません。

売上はほぼ横ばいにも関わらず、

利益率が劇的に改善しています。

決算説明には「適正価格の収受」「人員配置見直し」「省人化」「利益率改善」と明確に記載されており、一時要因ではなく経営方針の転換による構造的な利益改善であることが分かります。

営業利益率は 0.9% → 2.1% へ上昇。物流会社でこの変化は極めて大きな意味を持ちます。

決算と同時に発表されたのが、10万株・1億2800万円の自己株式取得。

発行株数約210万株に対して約5%に相当します。

しかもこの取得方法は、通常の市場買いではなくToSTNeT(立会外取引)が使われています。

ToSTNeTとは、東証の時間外取引システムで、板を使わずに大口売買を一瞬で成立させる方法です。

つまり会社は、市場で少しずつ株を買ったのではなく、

「大口株主が売りたい株」を一括で引き取った

ということになります。

本来であれば将来市場に売りとして出てくるはずだった10万株が、丸ごと消えたことになり、需給面の影響は非常に大きいと考えられます。

一口に自社株買いといっても、買い方によって株価や需給への効き方は変わります。

| 方法 | 内容 | 株価・需給への影響 |

|---|---|---|

| 市場買い(ザラ場) | 市場で少しずつ買う | 株価を押し上げやすいが時間がかかる |

| ToSTNeT(立会外) | 大口売りを一括で買う | 将来の売り圧力を一気に消す |

| TOB(公開買付) | 価格を決めて買い付け | M&Aや経営関与レベルの話 |

今回タカセが選んだのは「株価を上げるための買い方」ではなく、需給を改善するための買い方だった点が非常に重要です。

1500円付近は長年の戻り高値帯であり、多くの投資家の含み損ゾーンです。ここには「やれやれ売り」が溜まっています。

しかし、今回の決算内容と自社株買いで需給は大きく改善しました。

この価格帯を週足で明確に抜けた場合、売りたい人がいなくなる状態が発生し、株価は非常に軽くなる可能性があります。

1850円は上髭ですが、過去に大きな出来高を伴って付けた価格です。ここはレジスタンスというより将来の目標価格として意識される価格になります。

つまり

1500円は需給の壁、1850円は到達目標ラインという性質の違いがあります。

利益率が改善し始めた会社としては、評価がまったく追いついていない水準です。

今回のタカセは

という、理想的な業績相場初動の形になっています。

まだ出来高も大きく増えておらず、市場参加者が十分に気づいていない段階です。

1500円のレジスタンスを明確に突破した時、この銘柄の評価は一段階変わる可能性があります。

本記事は投資判断を推奨するものではありません。

最終的な投資判断はご自身の責任でお願いします。