ASAHI EITOホールディングス(5341)は何の会社?衛生陶器から太陽光・蓄電池まで事業内容を解説

my-next-goal-is-fire

ホワイト企業に転職できたので次はFIREを目指します

ジェコスは、2026年3月期第2四半期決算をきっかけに市場評価が変わりつつあります。

売上の伸びは限定的である一方、利益が大幅に拡大しており、これまでの「安定だが地味」という評価から、利益成長を伴うインフラ株へと見方が変化しています。

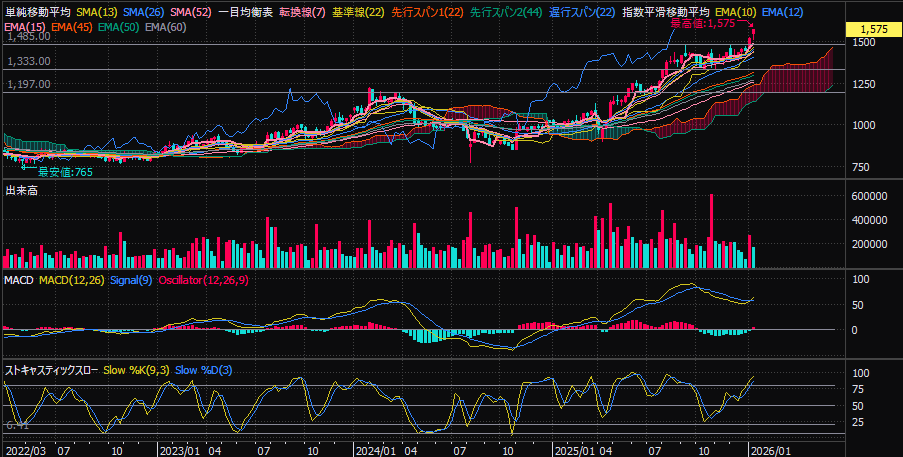

加えて、株価は週足で長期レジスタンスを上抜け、上値に明確な抵抗線が存在しない“青天井局面”に入りました。

本記事では、決算内容と週足テクニカルを軸に、ジェコスの上値余地と投資妙味を整理します。

今週のテクニカル分析はこちらでまとめています。

※ 投資判断の参考として、証券会社の最新レポートや口座情報もあわせてご確認ください。

ジェコスは、重仮設鋼材の賃貸・販売を中心に、仮設工事の設計・施工、建設機械レンタルまでを一体で手がける建設関連企業です。

単なる「鋼材貸し」ではなく、

までを内製化している点が特徴で、案件ごとに付加価値を積み上げられる収益構造を持っています。

今回の決算で注目すべき点は、売上以上に利益が伸びていることです。

これは一時的な要因ではなく、仮設工事を中心とした高付加価値分野へのシフトと、採算性重視の案件選別が進んだ結果と考えられます。

長期にわたって上値を抑えていた1,485円を明確に上抜け、同水準はサポートラインへ転換したと判断されます。

中長期トレンドは明確な上昇基調です。

時間差で買いシグナルが点灯しており、トレンドの信頼性は高い状態といえます。

テクニカルが整った局面では、売買ツールやチャート環境の使いやすさも重要になります。

上値目標

現在、上部価格帯に大きな出来高のしこりはなく、出来高を伴えば値幅が伸びやすい環境です。

建設セクターには、技術特化型(技研製作所)、工事特化型(ライト工業、不動テトラ)などがありますが、ジェコスはその中間に位置します。

これらを同時に備えており、「ディフェンシブだが伸び代がある」点が最大の強みです。

すでに評価が進んだ同業と比べると、ジェコスは業績改善に対して株価評価が追いついていない“出遅れポジション”と位置付けられます。

これらが顕在化しない限り、上昇トレンドは維持される可能性が高いと考えられます。

中長期投資では、手数料や情報ツールの差がパフォーマンスに影響します。ご自身の投資スタイルに合う環境を一度見直してみてください。

ジェコスは、

という条件がそろった局面にあります。

短期的には1,700円台、中期的には1,900円台、環境次第では2,000円超えを試す展開も視野に入る状況です。

建設セクターの中で「次に評価される銘柄」を探す投資家にとって、注目度の高い一社といえるでしょう。

本記事は投資判断を推奨するものではありません。

最終的な投資判断はご自身の責任でお願いします。

※追記:その後の第3四半期決算と通期上方修正、増配IRにより、当時のチャートの違和感が業績面から裏付けられました。

続編はこちらで詳しく解説しています。