【ブルーイノベーション(5597)】が急騰|ドローン関連テーマでストップ高

my-next-goal-is-fire

ホワイト企業に転職できたので次はFIREを目指します

ラクスルは、2026年7月期第1四半期決算の好内容を受けて株価が急騰し、市場の注目を集めています。印刷・物流プラットフォームを中核とする事業で、成長の持続性と収益改善の兆しが同時に示されたことから、業績評価の見直しが進みました。指数全体が落ち着いた動きとなる中、明確な決算材料を持つ銘柄として買いが集中しており、本記事では急騰の背景や市場の反応、今後の注目ポイントについて整理します。

ラクスルの株価急騰は、2026年7月期第1四半期決算短信(連結)の内容が市場に好感されたことが直接的な要因です。印刷・物流プラットフォームを中核とする主力事業において、取扱高の拡大が続いていることに加え、コスト管理の進展により収益性の改善が確認できた点が評価されました。

これまで同社は、成長投資を優先するフェーズにあるとの見方から、利益面について慎重な評価を受けやすい状況が続いていました。しかし今回の決算では、成長を維持しながら収益改善への道筋が明確になりつつあることが示され、業績に対する見方が大きく転換しています。

また、決算発表を受けて業績不安による売りが後退し、戻り待ちの売りや空売りを巻き込む形で買いが加速しました。出来高は急増したわけではないものの、売り圧力の乏しい需給環境が株価上昇を後押しし、上値抵抗帯を一気に突破する展開につながったと考えられます。

ラクスルは、印刷・物流を中心としたプラットフォーム事業を展開するインターネット企業です。自社で生産設備を持たず、全国の印刷会社や物流事業者とネットワークを構築することで、需要と供給を効率的につなぐビジネスモデルを強みとしています。価格競争力と利便性を両立したサービスは、中小企業や個人事業主を中心に支持を広げてきました。

主力の印刷事業に加え、物流領域や広告・販促支援分野へと事業を拡張しており、取扱高の拡大を通じた成長戦略を継続しています。近年は成長投資を積極的に行ってきた一方で、事業規模の拡大に伴い、固定費の吸収が進みやすい局面に入っている点も特徴です。

2026年7月期第1四半期決算では、売上成長を維持しながら、コスト管理の改善によって収益性が底打ちしつつある兆しが確認されました。これにより、市場では「先行投資フェーズから収益改善フェーズへの移行」が意識され、業績評価の見直しにつながっています。成長性だけでなく、利益面でも前向きな変化が見え始めたことで、株価は決算を契機に大きく反応する形となりました。

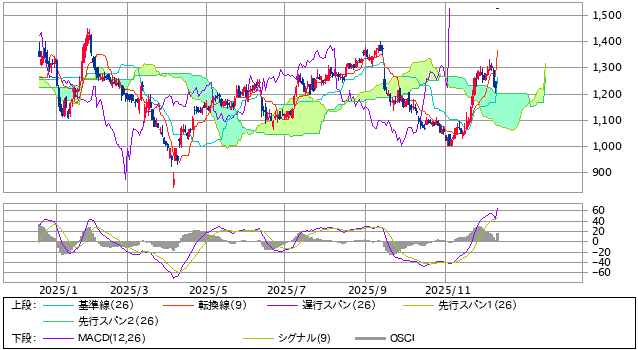

ラクスルの株価は、今回の急騰によりこれまで上値を抑えていた1,300円および1,400円のレジスタンスラインを一気に上抜けました。複数回意識されてきた価格帯をまとめて突破したことで、チャート上では中期的なトレンド転換がより明確になっています。過去の戻り高値を超えたことで、売り圧力が後退し、上値余地が意識されやすい局面に入ったといえます。

テクニカル指標を見ると、MACDはシグナルラインを上回った状態を維持しており、ゴールデンクロス継続による上昇トレンドが確認されています。また、短期・中期の移動平均線も上向きを維持し、株価はそれらの上で推移していることから、押し目では買いが入りやすい形状となっています。

さらに、一目均衡表では転換線・基準線・雲をすべて上抜ける「三役好転」の形が完成しており、トレンドの強さを示すシグナルが点灯しています。遅行スパンも株価を上回る位置にあり、テクニカル面からは上昇基調が継続していることが読み取れます。

今後の株価動向としては、1,400円付近が下値支持として機能するかが短期的な注目ポイントとなり、上値では新たな節目となる価格帯を意識した展開が想定されます。決算を起点とした上昇であることから、押し目を形成しながらトレンドを維持できるかが焦点となりそうです。

ラクスルの株価は好決算を受けて急騰していますが、短期的には過熱感が意識されやすい局面に入っています。決算発表をきっかけとした上昇は初動の勢いが強い一方、材料出尽くしと受け止められた場合には、利益確定売りが出やすく、値動きが荒くなる可能性があります。

また、今回の上昇で1,300円〜1,400円のレジスタンス帯を一気に上抜けた反動には注意が必要です。急ピッチで上昇した銘柄は、短期筋の回転売買が増えやすく、地合い悪化や指数調整の影響を受けると、想定以上の押しが入るケースも考えられます。

業績面では、印刷・物流プラットフォームという事業特性上、広告宣伝費やシステム投資などの先行コストが利益を圧迫するリスクが常に存在します。成長投資が続く局面では、売上拡大と利益成長のバランスが崩れた場合、評価が一時的に見直される可能性もあります。

さらに、同社は成長期待が高い分、市場から求められる業績ハードルも高い銘柄です。今後の四半期決算で成長率が鈍化した場合や、会社計画に対する進捗が物足りないと判断されれば、株価が調整する要因となり得ます。

総じて、足元のトレンドは良好である一方、急騰後は値動きが荒くなりやすいことを前提に、出来高や下値支持線の推移を見極める必要がある局面といえるでしょう。

ラクスルの今後の株価動向は、好決算を起点とした上昇トレンドを維持できるかが最大の注目点となります。今回の決算では業績成長が明確に示され、市場からの評価が一段と高まったことで、短期的な材料にとどまらず、中期目線での見直し買いが入りやすい環境が整いました。

事業面では、印刷・物流プラットフォームを軸としたストック性の高いビジネスモデルが引き続き強みとなります。需要の底堅さに加え、規模拡大によるスケールメリットが利益率の改善につながるかが、今後の評価を左右するポイントです。次回以降の決算で、売上成長と利益成長の両立が確認できれば、株価の上値余地が意識されやすくなるでしょう。

株価面では、今回突破した1,300円〜1,400円水準が下値支持として機能するかが重要です。この価格帯で押し目を形成しながら出来高を伴った推移が続けば、上昇トレンドの持続性が高まると考えられます。一方で、この水準を明確に割り込むような展開となった場合は、短期的な調整局面入りも想定しておく必要があります。

市場全体の地合いやグロース株への資金流入状況にも左右されやすいため、個別業績と相場環境の両面を確認しながらの展開が続きそうです。